zeb.zustimmung

15 Monate ohne Zustimmungsfiktion - wie Banken und Sparkassen kurzfristig handeln und langfristig Chancen nutzen können

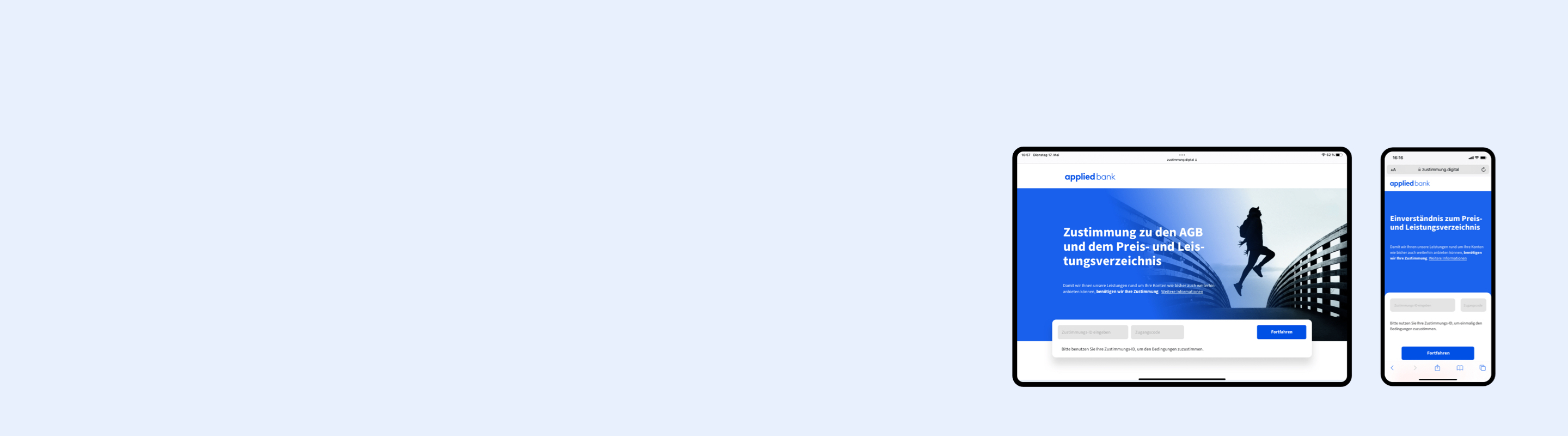

Im April letzten Jahres gab es für hiesige Banken und Sparkassen ein wegweisendes BGH-Urteil (Az.: XI ZR 26/20), das im Wesentlichen die stillschweigende Zustimmung für Entgelt- und Vertragsänderungen in den AGBs für unwirksam erklärte. Um auch weiterhin gesetzeskonform zu agieren, sind Banken und Sparkassen entsprechend gefordert, die aktive Zustimmung ihrer Kundinnen einzuholen. In kürzester Zeit hat zeb eine schnelle, stabile und anpassungsfähige Zustimmungslösung geschaffen. Zustimmungsquoten bis zu 96% sprechen dabei für sich. Nutzen auch Sie die Vorteile der intuitiven, digitalen Lösung, sichern Sie sich in kurzer Zeit hohe Zustimmungsquoten und sparen Sie wertvolle Zeit und Ressourcen.

Hohe aktive Zustimmungsquoten bei möglichst einfacher Umsetzung

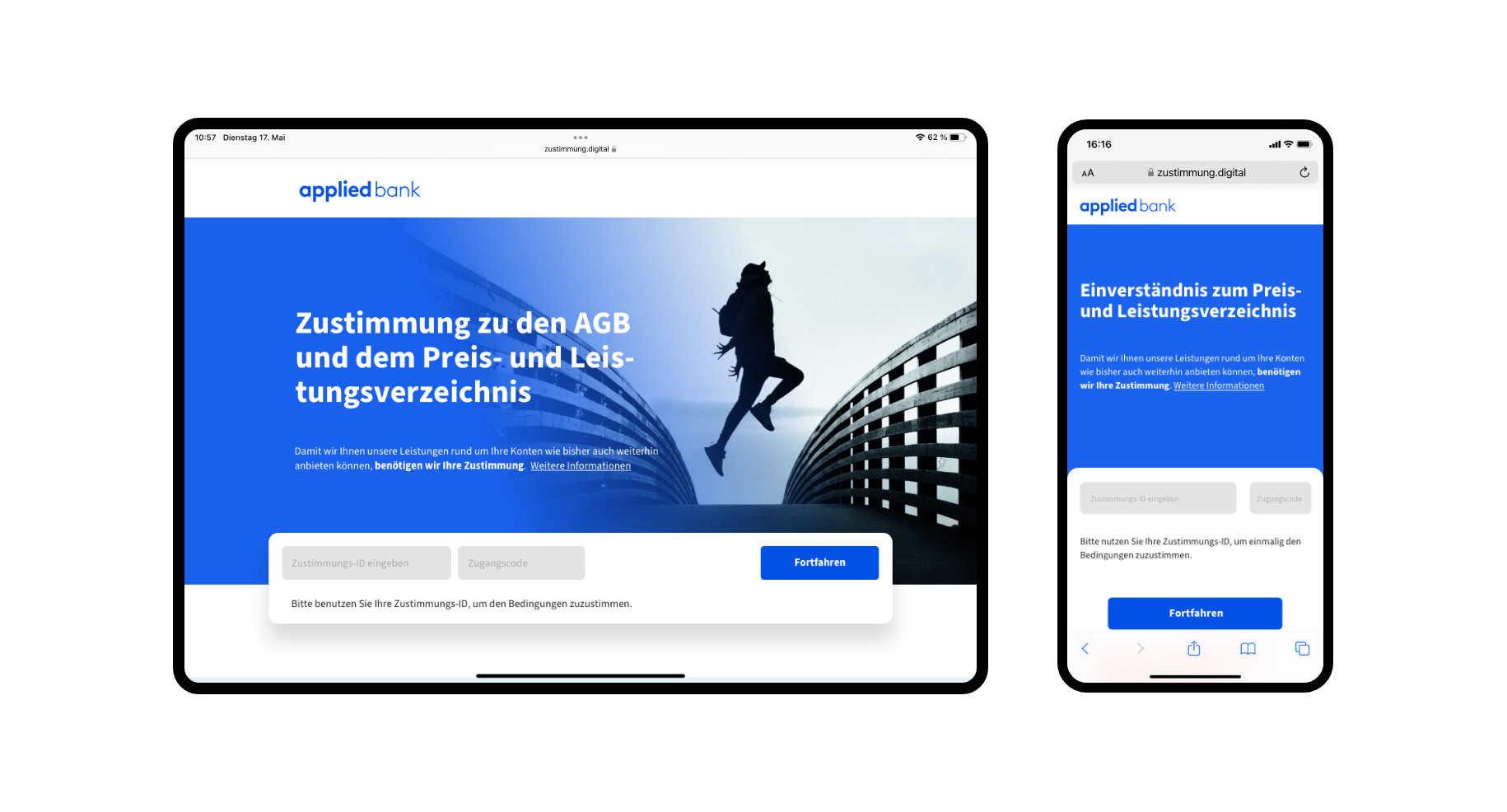

Die Herausforderung für Banken und Sparkassen liegt darin, über eine meist sehr heterogene Kundschaft hinweg eine hohe Zustimmungsquote zu erreichen und dabei den Aufwand möglichst gering zu halten. Schließlich geht es vereinfacht betrachtet bloß um ein simples Häkchen der jeweiligen Kundin. Die naheliegende Lösung aus Aufwandssicht: Einbindung der Zustimmungsmöglichkeit ins bestehende Online-Banking.

Online-Zustimmung als zentraler Baustein eines Multikanal-Vorgehens

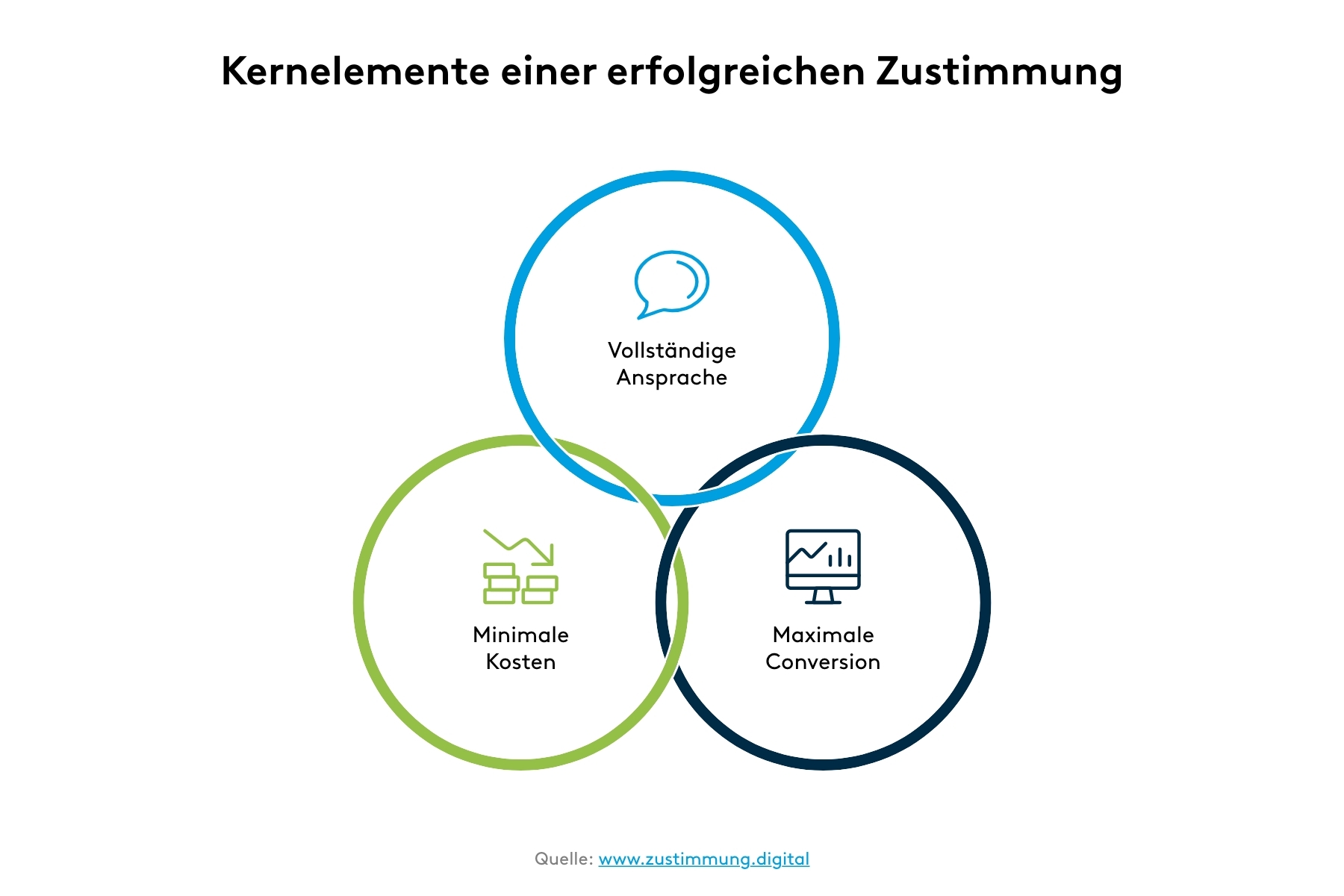

Die drei Kernelemente einer zielführenden Zustimmungslösung lassen sich folgendermaßen umreißen:

- Vollständige Ansprache | Es sollen möglichst alle Kundinnen erreicht werden

- Maximale Conversion | Die Erfassung soll für die Kundinnen möglichst einfach erfolgen

- Minimale Kosten | Die Verarbeitung soll für die Bank/Sparkasse möglichst aufwandsfrei bleiben

Die Aufmerksamkeit der Kundinnen ist ein knappes Gut. Insbesondere bei einem rechtlich getriebenen Thema, das sich dem tatsächlichen und weitergehenden Interesse vieler Kundinnen entzieht. Die angesprochene Heterogenität in der Kundschaft der meisten Institute erfordert in diesem initialen Schritt der Ansprache ein hohes Maß an Kreativität und eine Vielzahl an Kanälen. Grundsätzlich gilt: Viel hilft viel. Allerdings sollte mit Blick auf die Kosteneffizienz von einer vollständigen Ausschöpfung sämtlicher Ansprachemöglichkeiten abgesehen und in jedem Fall eine kaskadierende Abstufung von digital zu analog vorgesehen werden. Denn die digitale Ansprache ist meist mit sehr geringen Kosten versehen und bietet gleichzeitig die beste User Experience, um von einer digitalen Ansprache in eine digitale Zustimmung zu kommen.

- Das Online-Banking/ePostfach, die Website oder E-Mailing sind dabei bevorzugte Kanäle

- In einer nächsten Stufe könnte beispielsweise ein Call-Center bestenfalls unterstützend eingesetzt werden, um auf die bereits erfolgte Ansprache hinzuweisen

- Schlussendlich kommt das klassische postalische Anschreiben zum Einsatz – in einer weiteren Eskalationsstufe ggfs. sogar als Einschreiben

- Der persönliche Besuch in der Filiale dürfte opportunistisch zum Einsatz kommen, falls die Kundin ohnehin gerade vor Ort ist. Alles muss letztlich dem Ziel genügen, überhaupt jede Kundin zu erreichen; mit der Nebenbedingung, dies auf dem jeweils möglichst effizientesten Weg zu gewährleisten

Vielseitige Einsatzmöglichkeiten

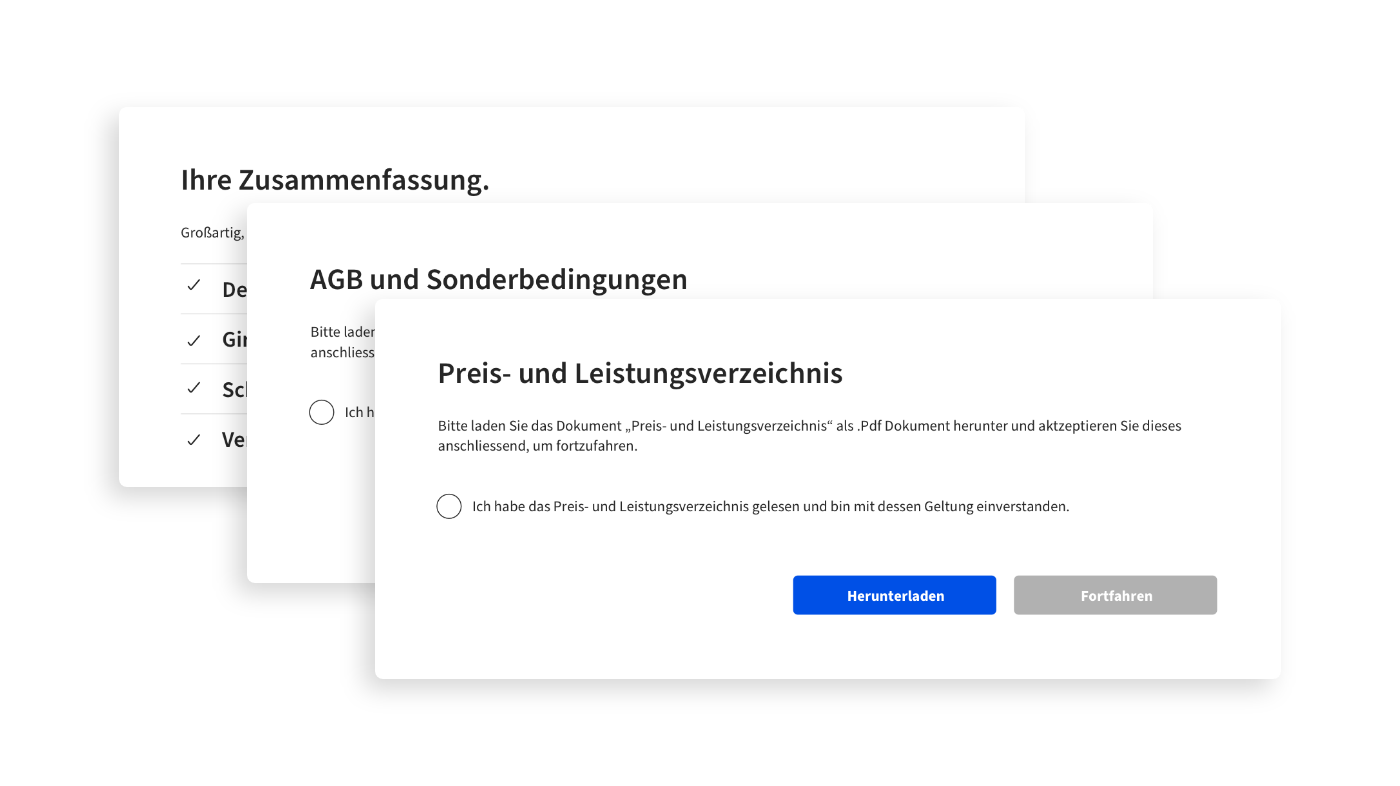

Die flexible Online-Zustimmungslösung von zeb überzeugt durch ihr breites Anwendungsfeld. Vom einfachen “Häkchen” der AGB-Zustimmung bis zum visualisierten Modellwechsel bei den verschiedensten Produkten lassen sich diverse zustimmungspflichtige Fälle kundenzentriert umsetzen. Unter anderem gibt es diese Use Cases:

- DSGVO

- AGB

- Preis-/Leistungsverzeichnis

- Produkt-Preis

- Produkt-/Modell-Wechsels

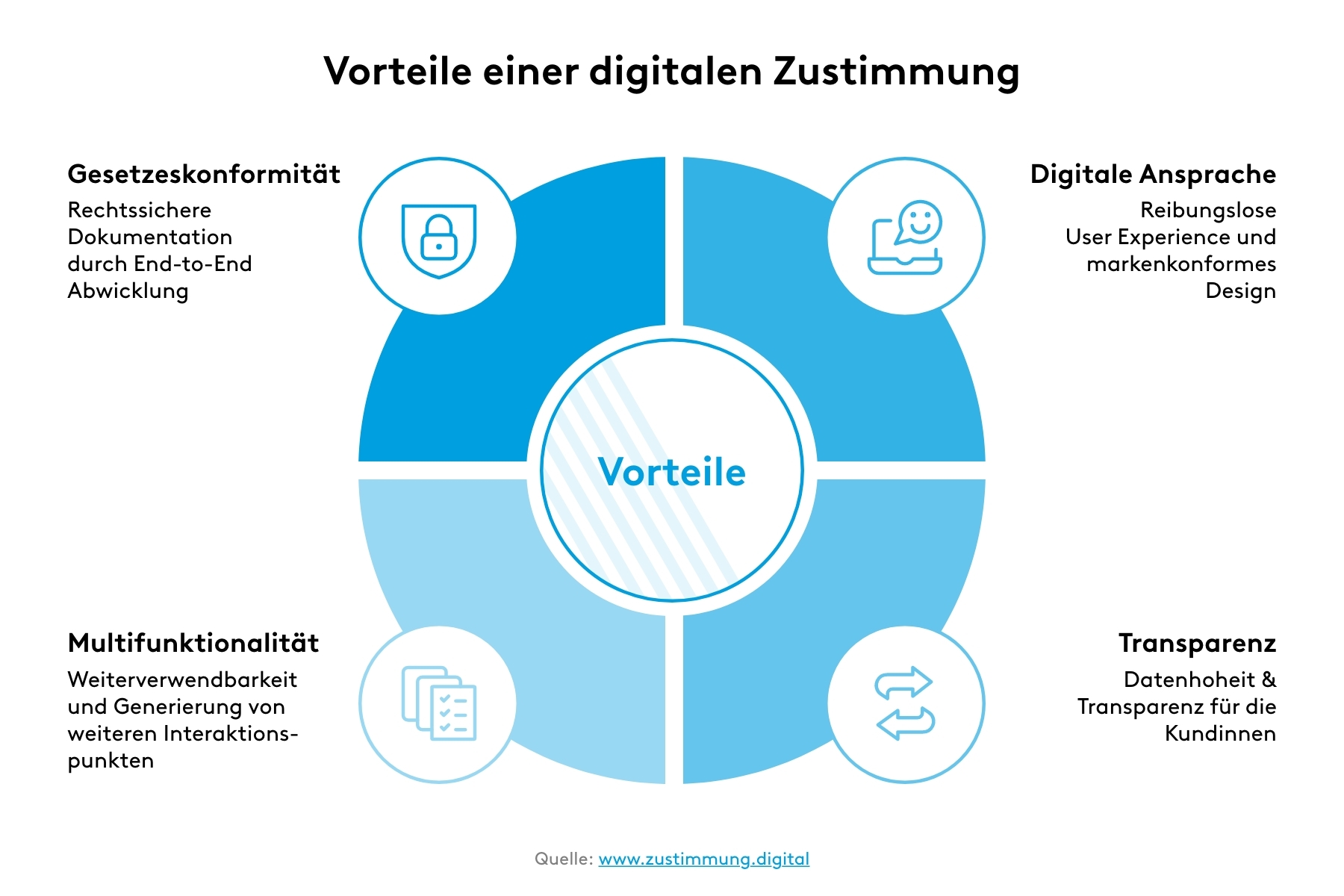

Vorteile einer digitalen Zustimmung

Die Tatsache, dass die Online-Banking-Quoten teilweise noch gering sind, gleichzeitig aber die allgemeine Online-Durchdringung sich in Deutschland Richtung 100% bewegt, spricht für eine Zustimmungseinholung über einen digitalen Touchpoint. Die entsprechende Lösung sollte möglichst für alle Kundinnen erreichbar, die Zustimmung mit geringstmöglichem (Klick-)Aufwand verbunden sein. Vorteile eines solchen Verfahrens: Die Zustimmung ist rechtssicher dokumentiert und für Bank oder Sparkasse einfach zugänglich und digital weiterverarbeitbar. Allerdings ist für eine umfassende Erreichbarkeit aufgrund der geringen Online-Banking-Quote eine Lösung außerhalb des Online-Bankings erforderlich. Es bedarf in diesem Fall einer separaten Web-Applikation. Eine solche lässt sich in der Regel allerdings unkompliziert aufsetzen – insbesondere, wenn die Bank oder Sparkasse einem Hosting in der Public Cloud gegenüber offen ist.

Zustimmungserfordernis dauerhaft als Touchpoint verstehen und nutzen

Bis zur Umsetzung einer Online-Zustimmungslösung für AGB und das generelle Preisverzeichnis haben Banken und Sparkassen lediglich ihre Hausaufgaben erledigt und sind den rechtlichen Anforderungen nachgekommen. Zwei Umstände erfordern einen langfristigeren Blick auf das Thema Zustimmung:

- Das BGH-Urteil hat nicht nur Auswirkungen auf vergangene AGB- und Preisänderungen, sondern währt in die Zukunft hinein. Die nutzerfreundliche und damit conversion-starke Einholung der Zustimmung ist folglich als dauerhafte Aufgabe zu verstehen und entsprechend prozessual und tool-seitig zu implementieren.

- Wie so häufig wohnt einer regulatorischen oder rechtlichen Anforderungen auch die Möglichkeit inne, diese als Geschäftsmodell oder Differenzierungsmerkmal zu begreifen. Der Wegfall der Zustimmungsfiktion lässt sich abstrakter dem übergeordneten Thema der Datenhoheit des Users zuordnen. Die einfache und übersichtliche Verwaltung persönlicher Daten oder Zustimmungen zu Themen im Banking und weit darüber hinaus gewinnt an gesamtgesellschaftliche Relevanz. Die Kundinnen nehmen die gewonnene Datenhoheit als Service wahr und sind im Gegenzug eher bereit, ihre Daten bewusst zu teilen. Daraus ergeben sich naheliegende Möglichkeiten, weitere Zustimmungen z. B. zur werblichen Kontaktaufnahme (innerhalb des Verbunds) einzuholen. Die Verbesserung der Datenqualität ist eine weitere zentrale Stoßrichtung: verpackt als Profilpflege können Banken/Sparkassen zentrale Kundendaten erheben, die heute in Teilen nicht oder nur in mangelnder Qualität vorliegen (u. a. E-Mail-Adressen).

Auszug unserer Kunden

Ihre Ansprechpartner