Liquiditätsrisiko

Bei steigenden aufsichtsrechtlichen Anforderungen Liquiditätsmeldungen schnell und einfach berechnen.

Schnelle und einfache Berechnung der aufsichtlichen Liquiditätsmeldungen

Ständig steigende aufsichtsrechtliche Anforderungen und eine hohe Volatilität der Märkte bei gleichzeitig hohen Ertragserwartungen fordern von Banken ein aktives und professionelles Risikomanagement. Dies beinhaltet eine aktive Steuerung des für Banken relevanten Liquiditätsrisikos. Ein weiterer wesentlicher Aspekt ist die Erstellung und laufende Aktualisierung von Fundingplans. Diese Planungen helfen, potenzielle Liquiditätsengpässe frühzeitig zu erkennen und die Refinanzierungsstrategie der Bank vorausschauend auszurichten.

Das Modul Liquidity-Manager deckt den erforderlichen Risikomanagement-Prozess vollständig ab

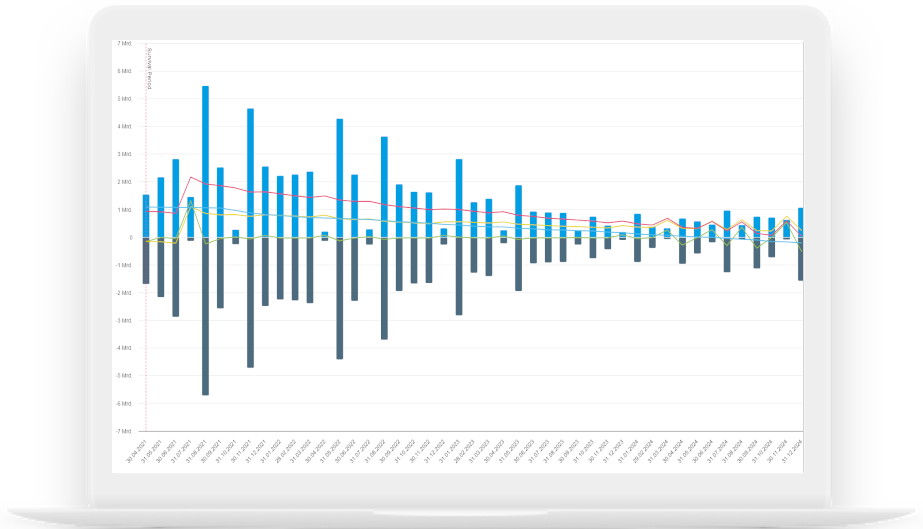

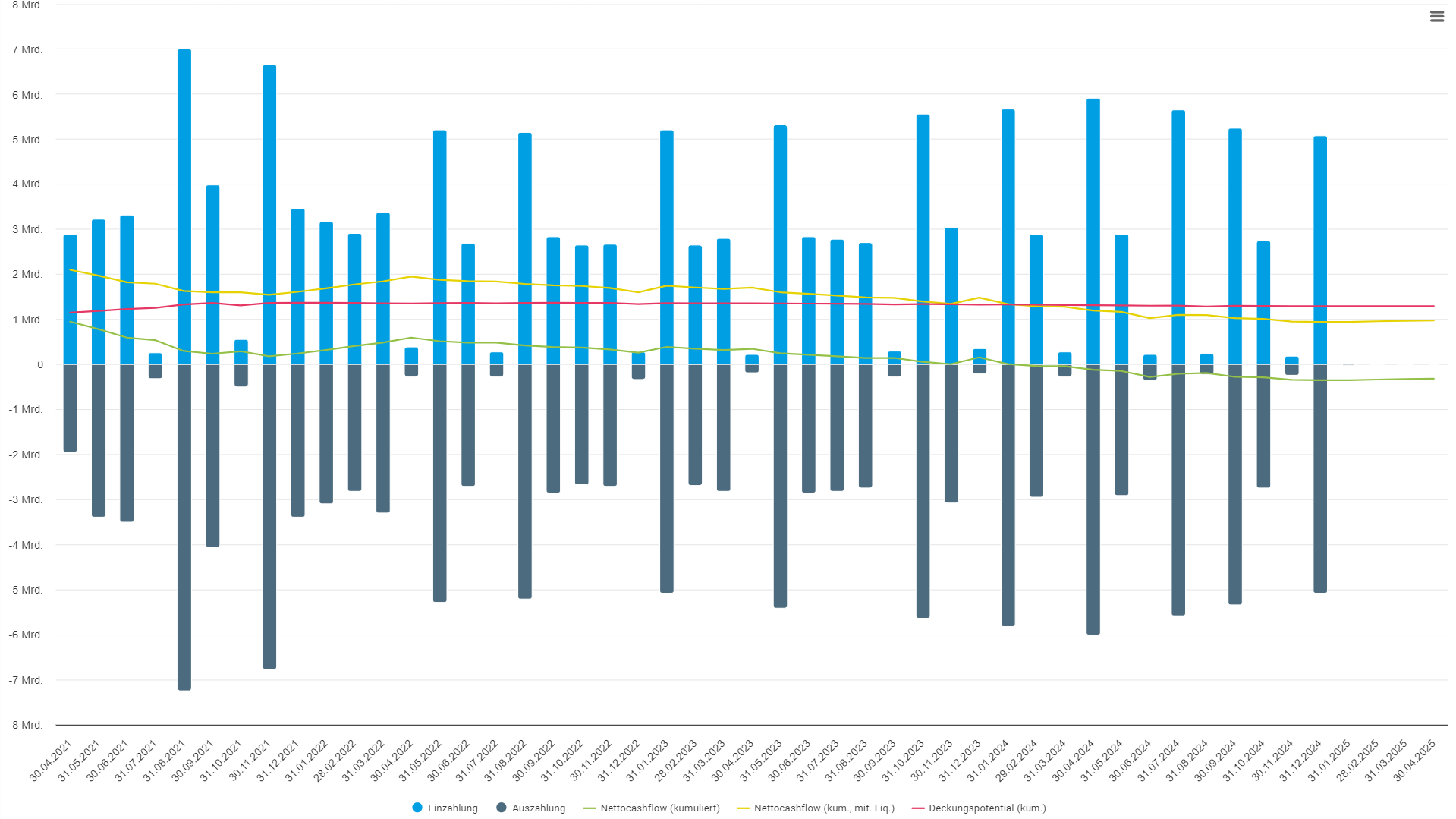

- Aufstellung von Liquiditäts-Cashflows für Einzelgeschäfte

- Verdichtung nach frei wählbaren Kriterien auf Basis eines Portfoliomodells zu Liquiditätsübersichten

- Durchführung des Stresstesting unter Einbeziehung der parametrisierten Risikoeigenschaften

- Ableitung eines Überlebenshorizonts der Bank im Stress (Zahlungsunfähigkeitsrisiko)

- Berechnung des Mindest-Liquiditätspuffers und der indirekten Kosten

- Berechnung des barwertigen Refinanzierungsschadens (strukturelles Liquiditätsrisiko)

- Integration von Fundingplans zur vorausschauenden Steuerung der Refinanzierung und zur Erfüllung regulatorischer Anforderungen

- Expertenwissen von zeb zu gesetzlichen und aufsichtsrechtlichen Anforderungen

- Einführungsexpertise – gewonnen bei internationalen Instituten mit unterschiedlicher Größe und Komplexität

- Integration in bestehende Prozesse und Systemlandschaften

- State-of-the-Art Technologie

Auszug unserer Kunden

Ihre Ansprechpartner

Apps die Sie auch interessieren könnten