IFRS Bewertung

Unterstützung des gesamten Bewertungsprozesses der Einzelgeschäfte nach IFRS 9 und 13.

Hohe Anforderungen durch internationale Rechnungslegungsvorschriften

Im Rahmen der Bewertung der Geschäfte fordert das International Accounting Standards Board viele Kreditinstitute in einem beachtlichen Maß. Die internationalen Rechnungslegungsvorschriften IFRS 9 und 13 sowie andere Regularien müssen erfüllt werden. Die dafür erforderlichen Rechenfunktionalitäten ziehen einen beträchtlichen Anpassungsaufwand in der IT-Systemlandschaft der Unternehmen nach sich. Bei der Analyse bestehender Kreditverträge zur Bestimmung des Fair Values muss bei der Bewertung die Bonität der beteiligten Parteien eines Finanzinstruments berücksichtigt werden.

Mit zeb.control die Herausforderungen individuell meistern

- Modular aufgebaute und individuell einsetzbare Rechenlogiken für die Bewertung zum Full Fair Value als auch zu Amortized Cost für Kredit- und Einlagengeschäft und Eigenhandel

- Wiederverwendbare Standardbewertungsalgorithmen (Funktionsbausteine) des zeb oder individuelle des Kunden

Funktionalitäten Amortized Cost

- Unterstützung aller IFRS-relevanten Bewertungsmethoden zur Abbildung aller Produktarten im kommerziellen Geschäft und im Eigenhandelsbereich

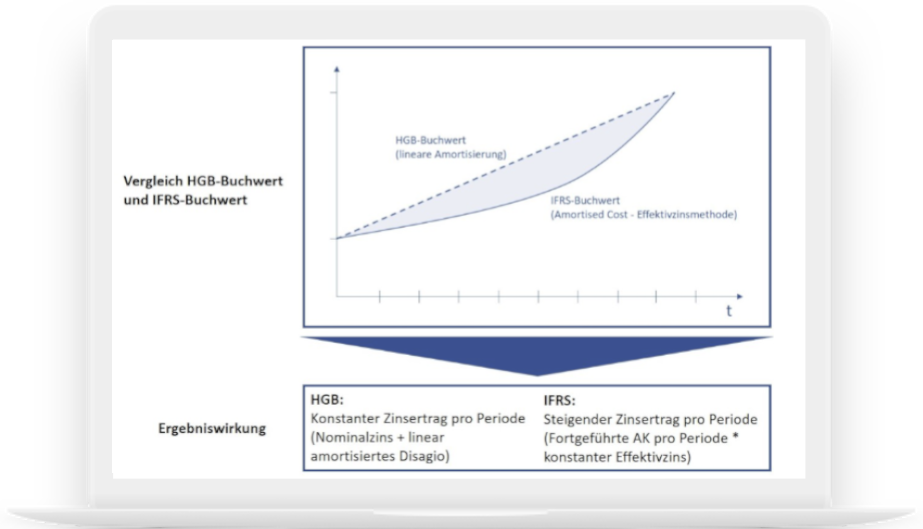

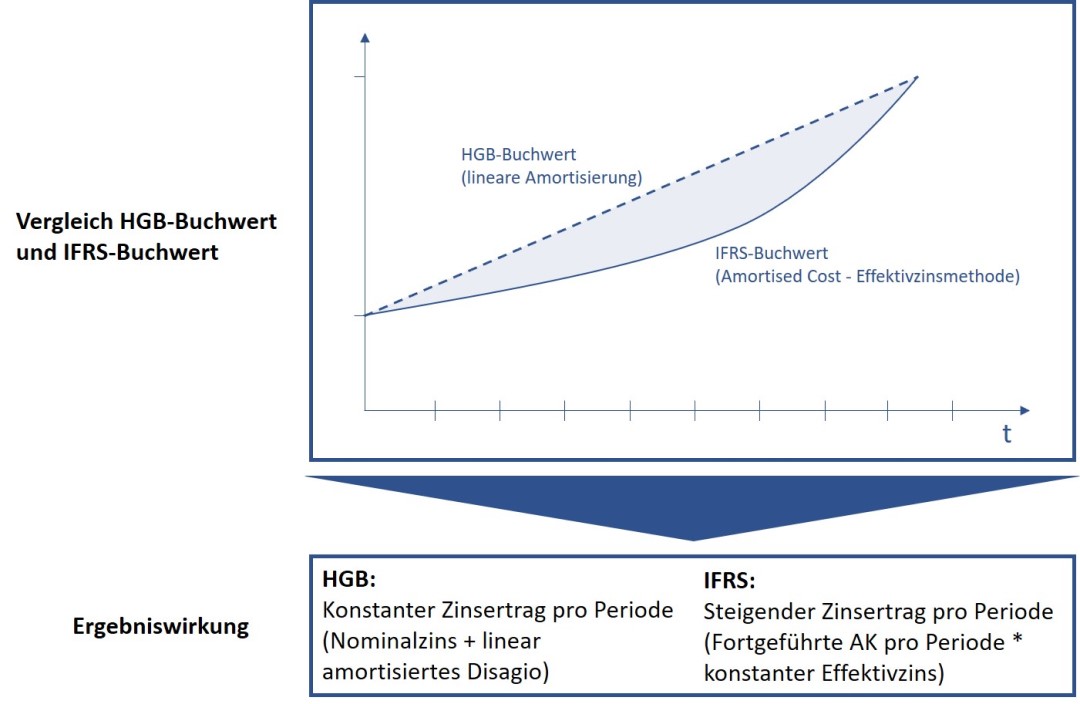

- Effektivzinsermittlung und Buchwertberechnung für das Kundengeschäft

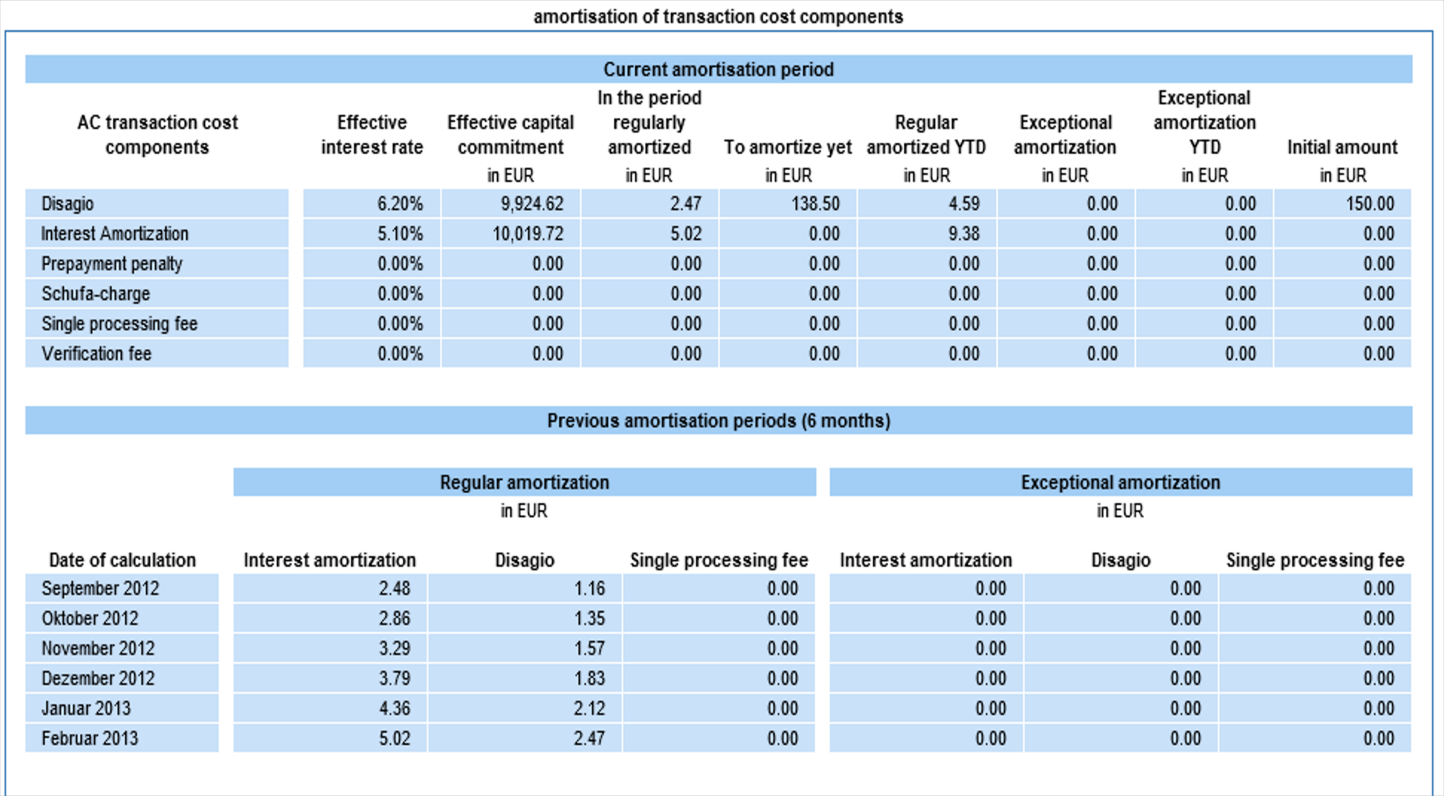

- Effektivzinskonstante oder lineare Amortisation differenziert nach flexibel konfigurierbaren Transaktionskostenkomponenten wie (Dis-agien), Gebühren oder Provisionen

- Sonderamortisation bei Leistungsstörungen

Funktionalitäten Fair-Value-Bewertung

- IFRS13 Fair-Value Bewertung mit Level-1 (Verwendung notierter Preise) und Level-3 (mark-to-model) Bewertung

- Berücksichtigung von Spreads oder Spreadkurven (Risikokosten-Spread, Liquiditäts- Spread, Verwaltungskosten-Spread, Eigenkapitalkosten-Spread)

- Unterscheidung nach besichertem und unbesichertem Fair-Value

- Bewertung optionaler Komponenten, Berücksichtigung von Zinsoptionen und Kündigungsrechten über das Bacheliermodell

- Unterstützung des gesamten IFRS-Bewertungsprozesses – integriert in einer Lösung

- Buchungsinformationen für die Bilanz mitgeliefert

- Nachvollziehbare Ergebnisse über Details und Zwischenergebnisse

- Verlässliche Basis für Controlling, Impairment und weitere Bereiche

- Sie nutzen die Best-Practice-Expertise und das Expertenwissen zu IFRS 9 und 13 des zeb

Auszug unserer Kunden

Ihre Ansprechpartner

Apps die Sie auch interessieren könnten