Klassifizierung

Eindeutige und kundenindividuelle Klassifizierung finanzieller Vermögenswerte & Verbindlichkeiten in Kategorien nach IFRS 9.

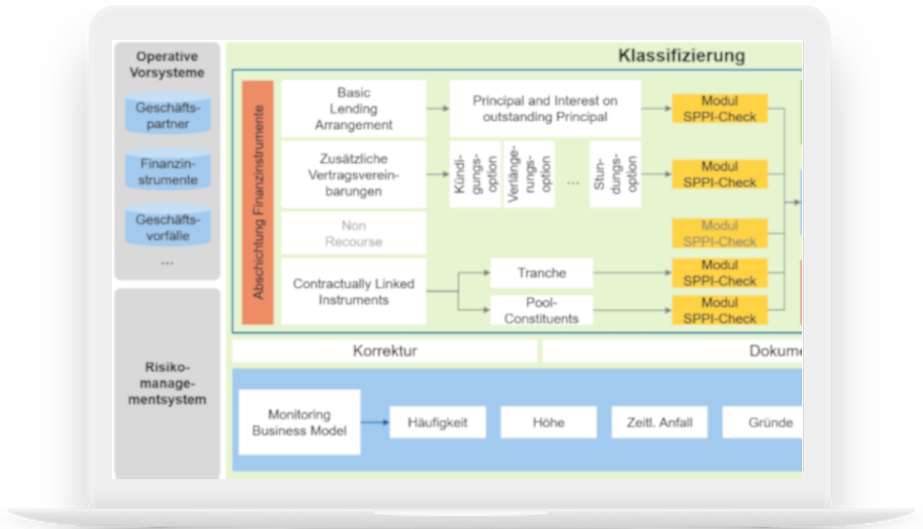

Klassifizierung nach den strengen Vorschriften des IFRS 9

Die Klassifizierung eines finanziellen Vermögenswerts ist von verschiedenen Kriterien abhängig. Um eine ordnungsgemäße Kategorisierung nach IFRS 9 zu gewährleisten, sind einige Herausforderungen zu meistern. So müssen die Geschäftsmodelle und Portfolios auf die Notwendigkeit des Ansatzes zum Fair Value untersucht werden, sodass der Gestaltungsspielraum für eine AC-Bewertung genutzt werden kann. Die Klassifizierung findet meist auf Portfolioebene statt, da diese bei Kreditinstituten oft die Steuerungsebene darstellt. Es besteht die Möglichkeit, mehrere Portfolios zu aggregieren, wenn dies der Steuerung entspricht.

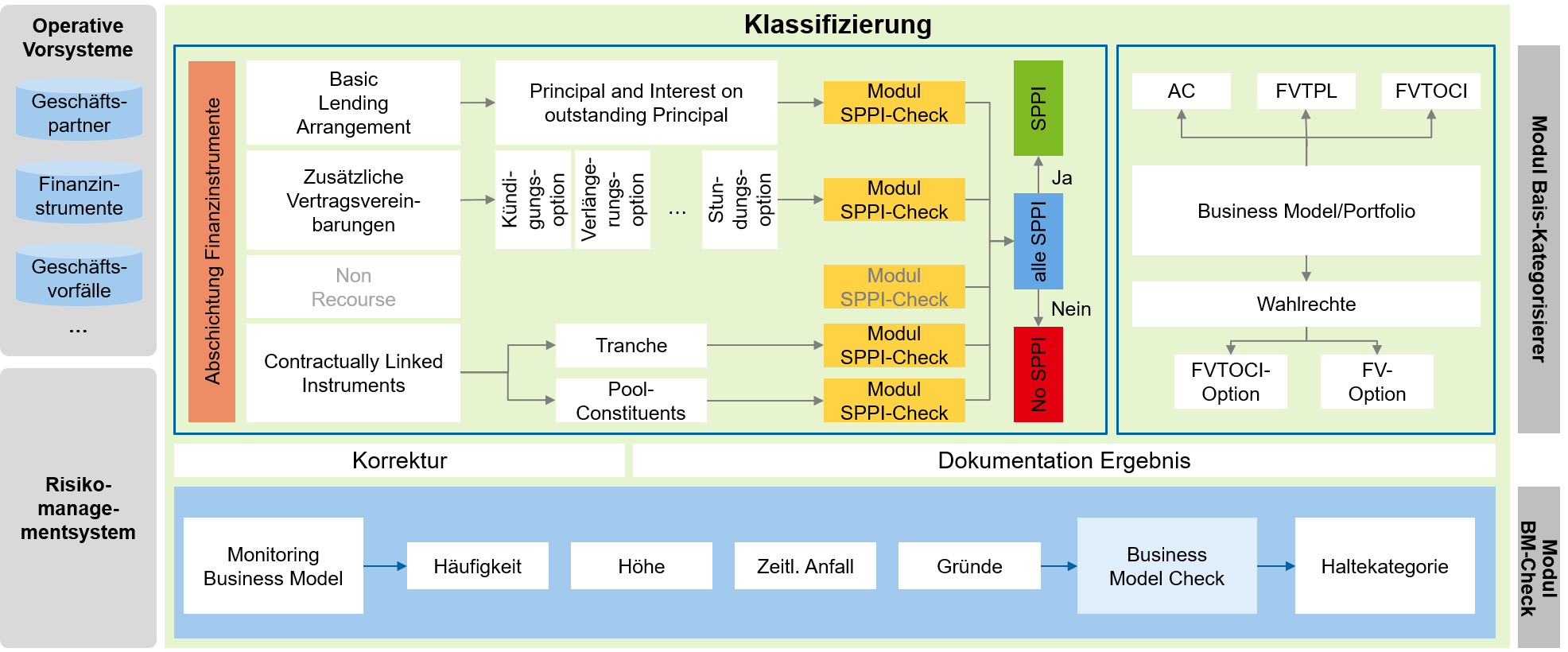

Kundenindividuelle Klassifizierung mit zeb.control

- Eindeutige und kundenindividuelle Klassifizierung finanzieller Vermögenswerte und Verbindlichkeiten in Kategorien nach IFRS 9

- Simulationsgestützte Ermittlung des Umfangs des zum Fair Value zu bilanzierenden Produktportfolios

- Prüfung der vertraglichen CV-Charakteristik

Erleben Sie die vielseitigen Möglichkeiten von zeb.control live!

Das folgende Produktvideo zeigt die umfangreichen Funktionen der Software und führt Ihnen exemplarisch vor, wie Sie auf die vielschichtigen Übersichten und Analysen des Accountings zugreifen können.

- Komfortable Festlegung der Kategorisierungsregeln über eine intuitive grafische Benutzeroberfläche

- Zeitersparnis und Sicherheit durch automatische Erkennung von Konflikten und Unstimmigkeiten in den Kategorisierungsregeln

- Revisionssichere Lösung inklusive Protokollierung

Ihre Ansprechpartner

Apps die Sie auch interessieren könnten